미국 주택용 바닥재의 코스트코

요약: 플로어앤 데코는 미국 주택용 바닥재(하드플로어 서피스) 창고형 전문판매 체인이다. 경쟁사를 압도하는 SKU와 편의성, 직소싱 등으로 고객의 충성도를 유지하고 이윤을 방어하는 역량이 아주 좋다. 최근 3년 수요의 핵심동력인 기존 주택시장의 역사적 침체로 성장이 정체되고 주가도 크게 내렸지만, 시장 상황을 고려하면 실적이 좋고 경쟁사들이 무너지는동안 점유율을 얻고 있다. 현재 가격은 주택시장의 침체가 훨씬 장기화된다고 가정할 때의 가격이다. 기존주택거래가 과거 수십년 평균 수준만 회복해도 50%이상의 업사이드가 있다.

-

현재 주가 $50.5

-

밸류에이션: $94.7

-

업사이드: 87.5%

회사

플로어 & 데코 홀딩스(이하 플로어앤 데코)는 바닥재만 파는 창고형 전문 소매점이다. 2026년 3월 현재 미국 전역에 280개 매장이 있다. 매장 하나당 크기는 약 2,200평이고, 이마트 한 개 점포와 비슷하다.

플로어앤 데코는 바닥재의 코스트코라고 보면 된다. 대량 직소싱으로 가격을 낮추고, 창고에 재고를 쌓아놓고, 바닥재이지만 매장에서 바로 들고갈 수 있다. 바닥재로만 4,400종의 상품이 있고, 모두 재고가 갖춰져 있어 바로 들고 갈 수 있다.

플로어앤 데코 매장

비교 대상으로 좋은 또다른 회사는 홈디포다. 홈 디포는 대표적인 건자재 창고형 매장으로, 2,500-3,000평 정도 되는 매장에서 모든 건자재 카테고리를 백화점식으로 판매한다. 홈 디포의 바닥재 매출만 추리면 $8B-$10B 정도인데, 플로어앤 데코는 그 8분의 1정도 매장 수인 280개에서 그 반 정도인 $4B정도의 매출을 낸다. 매장 수가 적어 접근성은 떨어지지만 바닥재를 사려면 꼭 플로어앤 데코로 가는 일이 많다는 뜻이다.

플로어앤 데코의 사업분야인 미국 하드서피스 플로어링 시장은 연간 약 $41B 규모이다. 이 중 플로어앤 데코의 주력분야인 주택시장은 $25B정도이다. 이 시장은 구조적으로 커지고 있다. 2012년 이후 카펫이 빠르게 하드플로어로 대체되고 있기 때문이다. 카펫은 관리가 어렵고 알러지의 원인이 되며 수명이 짧다. 하지만 미국 주택에서 카펫이 깔린 면적은 아직도 전체의 절반이 넘어서 하드서비스의 확장 여지가 많이 있다. 플로어앤 데코의 현재 점유율은 전체로 보면 10%초반 정도, 주택시장으로 보면 약 20%다.

역사

플로어앤 데코는 건자재 창고형 매장이라 역사가 길 것 같지만, 2000년에 시작했다. 창업자인 조지 빈센트 웨스트는 애틀랜타 근처 조지아주 스마이르나에 1호점을 열었다. 집을 리모델링하다가, 아내가 원하는 바닥재를 동네 어디서도 구할 수 없어서 였다고 한다.

스토리를 보면 우연한 창업 같지만, 웨스트 집안은 3대째 건축자재 사업을 했다. 조부가 West Lumber Co.를 세웠고, 아버지 찰스 B. 웨스트는 대공황 때 에모리 대학을 중퇴하고 가업에 합류했다. 진주만 공격 후 해군에 입대해 알래스카 알류샨 열도에 배치됐다가, 전후에 West Building Materials를 미국 동남부 68개 매장 체인으로 키웠다. 빈센트는 한동안 다른 길을 걷다가 결국 가족 회사 사장 자리까지 올랐다.

플로어앤 데코는 생각보다 역사가 짧은 것도 의외지만 창업자가 회사를 일짜감치 판 것도 특이하다. 웨스트는 2003년에 사모펀드에 지분 대부분을 매각했다. 하지만 2008년 공동 CEO로 복귀했고, 2010년부터 2012년까지 다시 직접 회사를 이끌었다.

플로어앤데코에서 창업자인 조지 웨스트만큼 중요한 인물은 톰 테일러이다. 그는 2025년까지 13년간 경영자로 일하면서 회사 역사의 반 이상을 책임졌고, CEO로 있었다.

톰 테일러는 16살에 홈디포에 입사해 22살에 최연소 점장이 됐고, 임원까지 되면서 23년을 홈디포에서 일했다. 그는 80-90년대 홈디포가 미국 소매업을 통째로 뒤흔드는 걸 직접 목격한 사람이다. 퇴직 후엔 사모펀드 Sun Capital에서 대표로 20개가 넘는 포트폴리오 기업을 관리했다. 현장 운영과 재무 양쪽을 모두 아는 사람이었다.

Floor & Decor 매장에 처음 들어갔을 때 그는 이렇게 말했다. “80년대, 90년대에 봤던 그 느낌이 똑같이 왔다.”

테일러 합류 후 5년간 매출은 연평균 33% 성장했다. 2016년에 연매출 10억 달러를 처음 돌파했고, 2017년에 72개 점포를 가진 이 회사는 나스닥에 상장했다. 2025년 말, 테일러는 Executive Chair로 한 발 물러나고 홈디포·HD Supply 출신의 브래드 폴슨이 CEO를 맡았다.

사업구조

플로어앤 데코는 바닥재 시장 업체 중 매출 2-3위권이지만, 경쟁력은 최고다. 플로어앤 데코는 경쟁자들을 압도하는 SKU, 가격 경쟁력, 즉시 수령이라는 세 가지 무기를 갖고 있다.

이 세 가지는 서로 연결되어 있다. 바닥재에만 집중하기 때문에 SKU가 경쟁사의 수십 배이다. 창고형 매장이기 때문에 4,400종 전부를 재고로 쌓아두고 바로 가져갈 수 있다. 대량 구매가 가능하니 공급업체와의 협상력도 올라간다.

여기에 경쟁사들이 따라올 수 없는 하나가 더 있다. 중간상이 전혀 없는 직접 유통이다. 플로어앤 데코는 현재 24개국 240개 이상 공급사와 직접 거래한다. 이런 직소싱 네트워크를 운영하는 소매점은 업계에서 플로어앤 데코가 유일하다.

이런 직접 소싱은 업계 최대 기업이 홈디포도 못 한다. 이는 규모보다는 구조의 문제다. 홈디포는 페인트, 공구, 배관, 전기자재까지 수만 종을 판다. 홈 디포와 공급사 모두 관리와 관계가 상대적으로 느슨하다. 플로어앤 데코는 바닥재만 팔기 때문에 공급사에게 업체 발굴과 관리 능력도 더 좋고, 관계가 훨씬 밀접하다. 관계에서 전용 생산라인, 독점 디자인, 우선 공급이 나온다. 그리고 이 네트워크는 하루아침에 만들어지지 않는다.

고객은 크게 세 종류다. 직접 시공하는 DIY, 재료는 직접 사고 시공은 맡기는 BIY, 그리고 전문 시공업자인 Pro다. Pro 고객이 매출에서 차지하는 비중은 꾸준히 올라 FY2025 기준 약 50%에 달한다. Pro는 단순한 구매자가 아니다. 집주인이 바닥재를 바꾸려 할 때 시공업자인 Pro에게 바닥재에 대한 상담을 먼저 하기 때문에, Pro가 플로어앤 데코를 쓰면 그 고객도 플로어앤 데코로 온다. 매출의 40%정도를 차지하는 BIY(재료를 직접 사고 시공만 맡기는)고객도 시공업자인 Pro의 추천대로 구입하는 것이다. 시공업자는 일정이 안 밀리고 고객 클레임이나 불만을 줄이려면 재고가 확실하고 가격이 싼 곳을 선호하는데, 플로어앤 데코가 유력한 선택지가 된다.

플로어앤 데코의 Pro 대상 로열티 프로그램에 가입한 고객은 로열티 프로그램에 가입하기 전 대비 구매액이 3배이다. 그만큼 로열티 프로그램 설계가 잘 되어 있어 구매를 집중시키는 효과가 있다.

크진 않지만 상업용 시장도 있다. 2021년 인수한 Spartan Surfaces가 호텔, 사무실, 병원 등 기업 고객을 담당한다. 주거용 소매와는 완전히 별개 채널이다. 주택 경기에 덜 영향받는다는 뜻이다. FY2024 매출은 $215M으로 전년 대비 10% 성장했다. 소매 매장이 주택경기에 눌려 동일점포 매출 성장률이 떨어지던 시기에도 꾸준히 컸다.

플로어앤 데코는 전 매장을 임차한다. 임대료가 매출의 약 7%를 차지하기 때문에, GAAP 영업이익률과 임대료를 제외한 실질 영업이익률(EBITR) 사이에 큰 차이가 있다. 실질 영업이익률을 계산하는만큼, 부채에도 반영한다. 플로어앤 데코의 금융부채는 1.93억달러이고 리스부채가 16.39억달러이다. 추후 리스부채 16.39억달러에 대해서 부채비용을 계산한다.

성장

톰 테일러가 합류한 2012년, 플로어앤 데코는 31개 매장에 연매출 약 $337M짜리 지역 체인이었다. 13년 후인 2025년, 회사는 280개 매장, 연매출 $4.7B로 성장했다.

매출 성장에는 두 축이 있었다. 신규 출점으로 확장을 지속했고, 기존 점포들이 자리를 잡으면서 매출이 늘었다.

신규 출점은 꾸준했다. 2017년 IPO 당시 72개였던 매장은 매년 20개 안팎씩 늘었다. 2022년 경영진은 장기 목표를 500개로 제시했다.

플로어앤 데코 매장은 개점 후 5년이 지나야 완전히 자리를 잡는다. 1년차 매출은 평균 $14-16M, 성숙점은 $28-30M으로, 5년이 지나면 개점 시보다 매출이 두 배 가까이 오른다.2025년 현재 전체 매장의 절반 정도가 개점 5년 미만이다. 아직 성장이 덜 반영된 매장이 절반이라는 뜻이다.

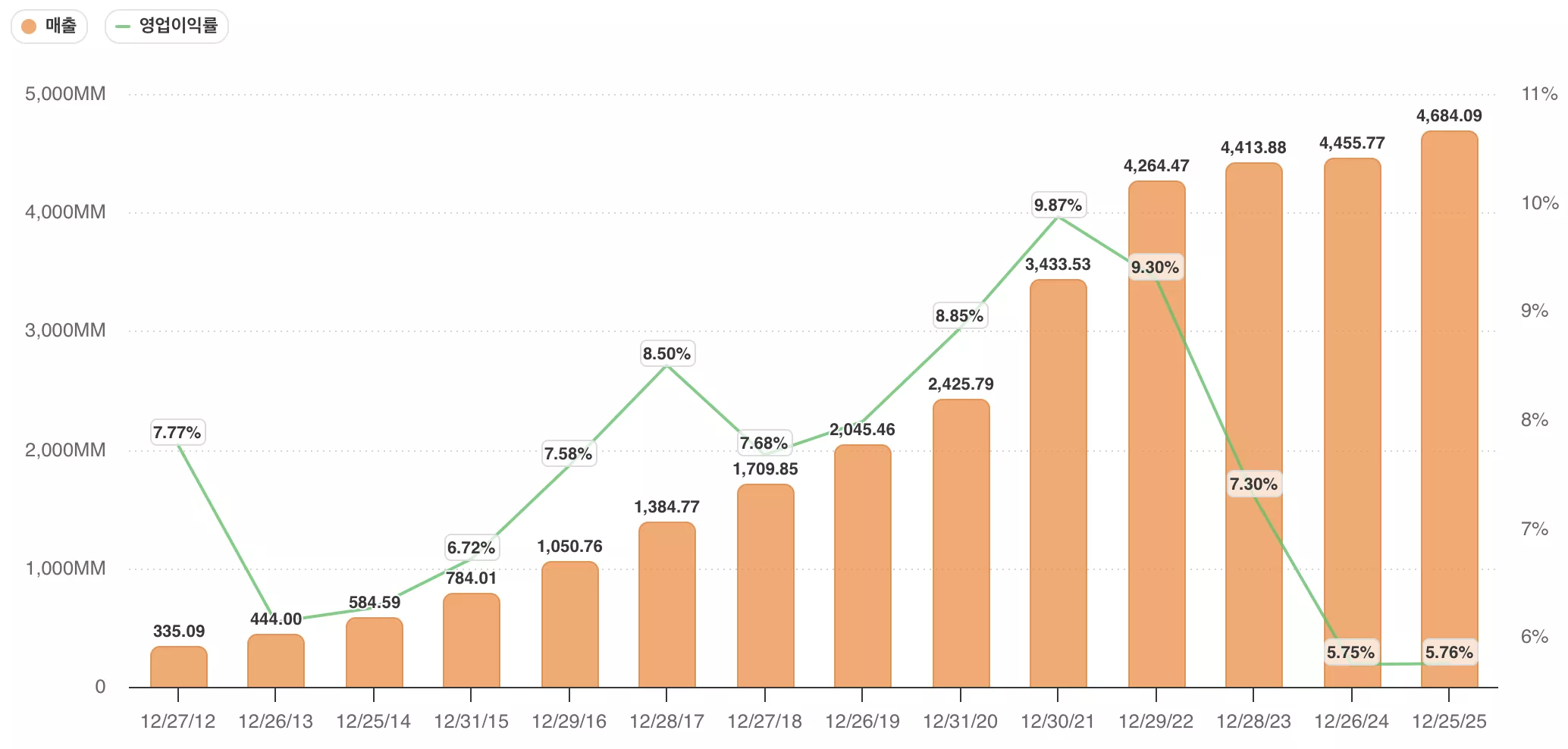

플로어앤 데코 성장 이력

연매출(막대) · 점포 수(선)

* 2012–2015 일부 수치는 추정치 포함 / 2016–2025 실적 기반

현재상황

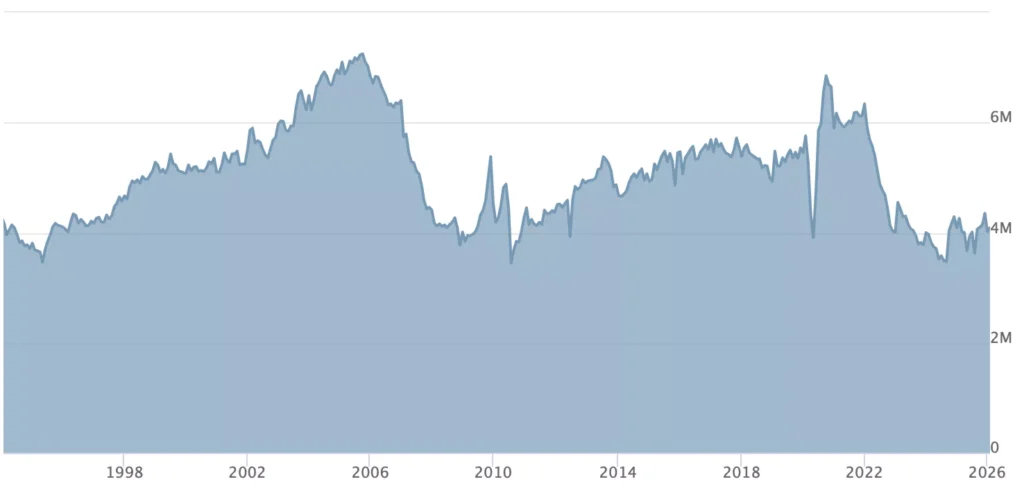

현재 플로어앤 데코 주가는 주당 50.5달러로 2021년 고점 140달러 대비 65%하락했다. 2024년의 고점인 130달러와 비교해도 60%하락한 상태다. 2022년까지의 고속 성장이 2023년부터 정체 상태를 보였고,GAAP기준 영업이익률도 2021년 9.8%에서 2025년 5.76%가 되었다.

플로어 & 데코 홀딩스(FND) 주가 추이

플로어 & 데코 홀딩스(FND) 매출, 영업이익률(GAAP) 추이

기존주택거래 침체

플로어앤 데코는 2022년 전까지 연 20%-30%씩 매출이 늘었으나, 2023년부터는 성장이 멈췄다. 바닥재를 교체하기 좋은 시점은 집주인이 바뀔 때다. 이사를 하면서 리모델링을 하고 바닥을 바꾼다. 플로어앤데코의 매출은 대부분 기존 주택 바닥 교체에서 나온다. 따라서 기존주택 거래가 줄면 바닥재 수요도 준다.

미국 기존주택 판매는 지난 30년간을 기준으로 보면 월간 300만에서 700만 사이에서 움직인다. 2021년 600만이었던 것이 2022년에 400만으로 약 30% 줄었고, 2025년 말 현재까지 400만 수준이 계속되고 있다. 금융위기 때와 비슷한 거래량이 3년동안 이어지고 있다.

미국 연간 기존주택 판매 1995-2025

침체기의 플로어앤 데코

기존주택 거래가 멈춘 3년간 플로어앤데코의 실적을 보면 플로어앤 데코의 리스크와 대응력에 대해 더 잘 알 수 있다. 여기서는 매출성장보다 동일점포 매출을 보는 것이 좀 더 타당한 비교이겠다. 간단히 말해 플로어앤 데코는 시장이 크게 어려울 때도 잘 버텼다.

기존주택 거래가 30% 급락한 첫 해인 2022년, 플로어앤데코의 동일점포 매출은 오히려 늘었다. 동일점포 매출은 구매건수와 객단가가 결정한다. 먼저 구매 건수를 보면 -6.6%였는데, 시장이 30% 빠지는데 거래 건수가 6.6%만 줄었다. 객단가는 17% 올랐다. 이것은 가격결정력 때문이다. 경쟁사보다 싸면서도 필요할 때 가격을 올릴 수 있다는 뜻이다. 직소싱으로 원가가 낮으니 경쟁사 대비 가격 갭이 있고, 그 갭 안에서 가격을 올려도 여전히 싸다. 이런 구조에서만 가능한 일이다.

동일점포매출 vs 기존주택거래 YoY

FND comp · 미국 기존주택거래 전년 대비 변화율 · FY2018–2025

* 기존주택거래 연간 총계 기준 (NAR) / FY2025 4.06M

동일점포매출(Comp) 구성 분해

구매 건수 vs 객단가 · FY2018–2025

* FY2018–2019 일부 수치 10-K 기반 / FY2025 구매건수·객단가는 분기 데이터 추정

2023-2024년에는 침체가 장기화되면서 객단가도 버티지 못했고 거래건수와 함께 내려갔다. 가격결정력에도 한계는 있다. 하지만 시장 급락 초기에 보여준 가격전가 능력은 이 회사의 경쟁 위치를 보여준다.

같은 시기에 비교 대상이 되는 경쟁사 LL Flooring Holdings는 전성기인 2022년에 400개 매장에서 $1.1B 매출을 냈다. 2024년 8월 파산했다. 같은 역풍을 맞았지만, 직소싱 네트워크도 없고 가격 갭도 없었던 경쟁사는 3년을 버티지 못했다. LL Flooring이 빠진 자리는 누군가의 점유율이 된다.

소규모 지역 바닥재 소매점들도 마찬가지다. 플로어앤데코가 매장을 늘릴수록 이들은 가격과 품목 모두에서 밀린다. 시장이 줄어드는데 한쪽은 매출을 지키고 한쪽은 파산한다면, 시장이 돌아올 때 살아남은 쪽의 파이는 이전보다 크다.

플로어앤데코의 유연한 대응

플로어앤 데코는 시장상황의 영향을 많이 받고 통제할 수 없지만, 상황에 맞춰 공급망과 비용을 통제하는 능력을 갖췄다.

그 흔적은 첫째로 중국 소싱 비중 축소에서 보인다. 2018년 50%였던 중국 비중이 FY2024에 18%, 4분기만 보면 16%까지 떨어졌다. 최종 목표는 한 자릿수 중반이다. 미국 제품 비중을 27%까지 늘려서 미국이 최대 소싱국이 되었다. FY2025 1분기에는 중국발 구매주문을 전면 중단했을 정도로 관세 대응에 적극적이다.

확장 속도도 유연하게 조절한다.FY2025 신규 매장은 당초 25개에서 20개로 줄였다. 매출총이익률은 FY2025에 약 43.6%로 사상 최고치를 기록했다. 신규 물류센터(시애틀, 볼티모어) 비용 연간 약 70bp를 포함해서도 이런 매출이익률이 나왔다는 점이 특기할만하다.

밸류에이션

-

현재 주가 $50.5

-

밸류에이션: $94.7

-

업사이드: 87.5%

시장이 보는 시나리오

플로어앤 데코의 가치에 대해 생각해볼 때의 쟁점은 기존주택거래이다. 회사는 시장 상황이 안 좋을 때 방어할 능력이 있고, 시장 상황이 좋을 때는 수혜를 크게 입을만한 역량이 있다.

현재 주가를 역산하면 시장은 대략 다음과 같은 시나리오를 가정하고 있다.

우선 기존 주택거래의 이례적 침체가 이례적 상황이 아니라 기본값이다.지난 3년간의 기존 주택경기 침체는 코로나 때의 저금리와 2022년 인플레이션의 산물이다. 주택담보대출 금리가 2-3%에서 6-7%로 오른 상황에서, 2-3%에 집을 산 사람들은 집을 팔고 이사를 가기에 부담이 너무 크다. 이것이 아니더라도 주택담보대출 금리가 높으면 주택 구매가 부담스러워서 매매가 덜 일어나게 된다. 높은 물가상승률이 장기 지속될 가능성도 높고, 지금의 주택거래 침체 상황이 단기간에 갑자기 반전될 것 같진 않다.

이 경우 5년 간 카펫 대체 수요로 25%정도 성장, 매장 수를 늘리지 않고 신규 출점한 기존 매장이 자리를 잡는 것으로 15%정도 성장해서 5년 후 매출이 $7B 정도 된다고 가정할 수 있다. 현재가 최악의 침체기이기 때문에 이보다 더 낮은 전망을 하는 것은 무리다.

성장이 정체되는 시나리오에서도 수익성 차이가는 크지 않다. 현재 플로어앤 데코는 영업레버리지로 인한 변동성을 최소화하는 사업 형태다. 코스트코처럼 극단적이진 않지만 마진을 늘릴 여지가 있어도 자제하며 사업의 지속성을 유지하는 것과 비슷하다. 즉 확장에 의해 생기는 영업 레버리지가 생겨도 가격을 낮춰 고객을 유지하는 전략이고, 지금의 마진이 최소 마진이자 최적 마진이다.

반대 상황으로 보면 상황이 어려울 때 마진을 지킬 수 있고, 지금의 임대료 제외 영업이익률 13%는 확장을 멈추고 비용 절감을 하면 15%정도가 될 것이다.

이런 상황도 충분히 있을 수 있지만, 그 가능성이 아주 높다고 보기는 어렵다.

나의 생각

기존 주택거래 건수 400만이 영구적으로 이어지지는 않을 것 같다. 이직, 출산, 이혼, 은퇴 같은 삶의 이벤트는 금리와 무관하게 이사를 만든다. 지금은 지연이지 소멸이 아니다. 주택거래가 단기간에 활성화되기는 어렵겠지만, 시간이 지나면서 주택거래 수요가 약간은 회복될 수 있다. 코로나의 저금리와 이후의 고금리로 인해 눌리고 지연된 거래 수요가 향후 10년간 조금씩은 회복할 것이다.

이렇게 되면 바닥재 수요가 늘어난다. 기존 270개 매장 중 아직 덜 익은 절반의 매출이 올라간다. 경쟁사가 파산한 자리의 점유율이 더해진다. 이 세 가지가 동시에 작동하면 매출 성장은 시장 회복률보다 크다.

이 판단을 숫자로 옮기면 다음과 같다.

매출: 10년 후 $12B. 바닥재 시장이 연 4~5% 성장하고, 플로어앤 데코의 점유율이 20%에서 30%로 올라간다는 가정이다. 경영진의 목표인 500개 매장을 연 20여 개씩 출점하는 속도와 맞는다. 성장률은 초반 5년간 가속(최대 연 10%)하다가 후반 5년간 감속(연 5%까지)한다. 경영진의 2022년 계획대로 희망회로를 돌리면 이것보다 훨씬 더 성장하겠지만, 매장을 500개로 늘리면서 기존의 성숙 점포 매출 최대치가 유지되지는 않을 것 같다.

수익성: 성숙 영업이익률 15%(EBITR 기준). 현재 13.1%에서 매장이 성숙하면 신규매장 관련 감가상각이 줄고 판관비 비중이 낮아진다. 위에서 언급했듯 플로어앤 데코는 영업이익률의 변동성이 낮다.

재투자: 현재 투하자본 대비 매출(Sales-to-Capital)은 약 1:1이다. 확장기에는 이 비율을 유지하고, 성숙기에는 재투자 효율이 올라간다.

할인율: WACC 약 8.6%. 주택건설 섹터 평균 베타에서 역산한 unlevered beta 0.77을 FND의 자본구조(차입금 $196M + 운용리스 $1,795M)에 re-lever해서 구했다. 부채비용은 BB등급 회사채 스프레드 적용. Terminal growth 4%, 미국 명목 GDP 수준.

연도별 매출, 이익, 현금흐름 추정+

주요 가정:

-

10년 후 매출: $11.18B

-

EBITR: 15%

-

WACC: 8.6%

-

Terminal Growth: 4%

| 연도 | 매출($M) | 매출성장률 | 영업이익률 | 영업이익($M) |

|---|---|---|---|---|

| FY25 | 4,684 | 0% | 13% | 614 |

| Y1 | 4,918 | 5% | 14% | 664 |

| Y2 | 5,262 | 7% | 14% | 721 |

| Y3 | 5,631 | 7% | 14% | 794 |

| Y4 | 6,194 | 10% | 15% | 898 |

| Y5 | 6,937 | 12% | 15% | 1,041 |

| Y6 | 7,770 | 12% | 15% | 1,165 |

| Y7 | 8,702 | 12% | 15% | 1,305 |

| Y8 | 9,572 | 10% | 15% | 1,436 |

| Y9 | 10,242 | 7% | 15% | 1,536 |

| Y10 | 10,754 | 5% | 15% | 1,613 |

| Terminal | 11,185 | 4% | 15% | 1,678 |

| 연도 | 세후영업이익($M) | 재투자($M) | FCFF($M) |

|---|---|---|---|

| FY25 | 473 | 293 | 180 |

| Y1 | 511 | 383 | 129 |

| Y2 | 555 | 409 | 146 |

| Y3 | 611 | 563 | 48 |

| Y4 | 692 | 676 | 16 |

| Y5 | 801 | 694 | 108 |

| Y6 | 897 | 622 | 276 |

| Y7 | 1,005 | 483 | 522 |

| Y8 | 1,106 | 353 | 753 |

| Y9 | 1,183 | 270 | 913 |

| Y10 | 1,242 | 226 | 1,016 |

| Terminal | 1,292 | 200 | 1,092 |

리스크

주택거래 침체의 장기화. 가장 큰 리스크다. 모기지 금리가 6%대에서 10년간 머무르면 기존주택 거래는 400만450만 수준에 갇힐 수 있다. 다만 금리가 6% 이상이었던 2000년대 초중반에도 기존주택 거래는 연 550만700만이었다. 지금의 400만은 금리만으로 설명되지 않는다. 코로나 시기의 2~3% 금리에 집을 산 사람들이 이사를 미루는 “금리 잠금(lock-in)” 효과가 겹쳐 있기 때문이다. 이 효과는 시간이 지나면서 약해진다. 하지만 회복 속도가 내 가정보다 느릴 가능성은 충분히 있고, 그 경우 매출 $15B 도달 시점은 10년보다 늦어진다.

온라인 경쟁. 바닥재는 무겁고, 색상과 질감을 직접 확인해야 하며, 전문 시공이 필요하다. 이런 특성 때문에 미국 바닥재 시장의 온라인 침투율은 한 자릿수로 낮다. 아마존이나 웨이페어가 바닥재에서 의미 있는 점유율을 가져간 사례는 아직 없다. 오히려 온라인에서 디자인을 보고 매장에서 실물을 확인한 뒤 구매하는 흐름이 플로어앤 데코에 유리하다. 당장의 리스크는 낮지만, 가상 시뮬레이션 기술이나 배송 인프라가 발전하면 장기적으로 달라질 수 있다.

CEO 교체. 톰 테일러는 13년간 회사를 이끈 핵심 인물이다. 2025년 말 Executive Chair로 물러나고 브래드 폴슨이 CEO를 맡았다. 폴슨은 홈디포와 HD Supply에서 경력을 쌓았고, 테일러가 여전히 이사회에 남아 있어 급격한 전략 변화의 가능성은 낮다. 하지만 새 경영자가 플로어앤 데코의 문화와 현장 운영을 테일러만큼 이해하는지는 시간이 지나야 알 수 있다.

매장 확장 실행 리스크. 경영진은 장기 목표로 500개 매장을 제시했다. 현재 280개에서 220개를 더 열어야 한다. 좋은 입지를 확보하기가 점점 어려워질 수 있고, 신규 매장이 기존 매장의 상권을 잠식(cannibalization)할 가능성도 있다. 다만 미국 내 바닥재 전문 창고형 매장이 플로어앤 데코밖에 없다는 점, 그리고 현재 매장 밀도가 여전히 낮다는 점을 고려하면 500개까지는 여지가 있다고 본다.

관세. 중국 소싱 비중을 18%까지 줄였고 추가 축소 중이지만, 관세 정책은 중국에만 국한되지 않을 수 있다. 인도, 터키, 브라질 등 대체 소싱국에도 관세가 부과되면 원가 부담이 올라간다. 직소싱 네트워크가 있어 경쟁사보다 대응이 빠르겠지만, 전방위 관세 시나리오에서는 마진 압박을 피하기 어렵다.